Comment fonctionne le budget d’une commune ?

vendredi 15 mai 2015, par

FinanceBudgetComment s’élabore un budget ? Comment gère-t-on une commune ? Qu’est-ce qu’un budget primitif ? Qu’est-ce qu’une décision modificative ? Qu’est-ce qu’un compte administratif ? Qui intervient dans l’établissement du budget d’une commune ?

L’élaboration d’un budget

Un budget est un acte juridique qui prévoit et autorise les recettes et dépenses. Le budget primitif est tout d’abord voté et énonce aussi précisément que possible l’ensemble des recettes et des dépenses pour l’année. Mais en cours d’année, des budgets supplémentaires ou décisions budgétaires modificatives sont nécessaires, afin d’ajuster les dépenses et les recettes aux réalités de leur exécution. La structure d’un budget comporte différentes parties : la section de fonctionnement et la section d’investissement qui se composent chacune d’une colonne dépenses et d’une colonne recettes. À l’intérieur de chaque colonne, il existe des chapitres, qui correspondent à chaque type de dépense ou de recette.

**La section de fonctionnement

Elle regroupe toutes les dépenses nécessaires au fonctionnement quotidien de la collectivité (charges à caractère général, de personnel, de gestion courante, intérêts de la dette, dotations aux amortissements, provisions) ainsi que toutes les recettes que la collectivité peut percevoir : dotations de l’État (dotation globale de fonctionnement ou DGF), impôts et taxes par exemple, c’est-à-dire :

- des dépenses régulières (rémunération du personnel et indemnités des élus, travaux d’entretien, électricité, combustibles, assurances, télécommunications, taxes diverses, …)

- des charges financières liées aux intérêts des emprunts.

La section de fonctionnement dispose de ressources définitives et régulières composées pour l’essentiel :

- du produit de la fiscalité propre : taxe d’habitation, taxe sur le foncier bâti, foncier non bâti ;

- des dotations et compensations versées par l’état ;

- de ressources propres (locations d’immeubles, autres produits divers).

**La section d’investissement

Elle retrace toutes les opérations affectant le patrimoine de la commune et son financement. Y figurent :

- les opérations d’immobilisations (acquisitions de terrains, constructions, travaux…) ;

- le remboursement des emprunts en capital.

- Les emprunts souscrits, les subventions d’équipement perçues, …

**L’équilibre du budget

Le Budget primitif est présenté en équilibre. Les recettes doivent donc être suffisantes pour couvrir les dépenses. En ce qui concerne la section de fonctionnement, seul l’ajustement des trois taxes peut apporter les ressources qui manqueraient à l’équilibre.

En revanche, en section d’investissement, chaque opération sera financée par le biais de subventions, d’emprunts ou d’autofinancement de la collectivité.

Cet autofinancement correspond à l’excédent (différence entre recettes et dépenses) de la section de fonctionnement.

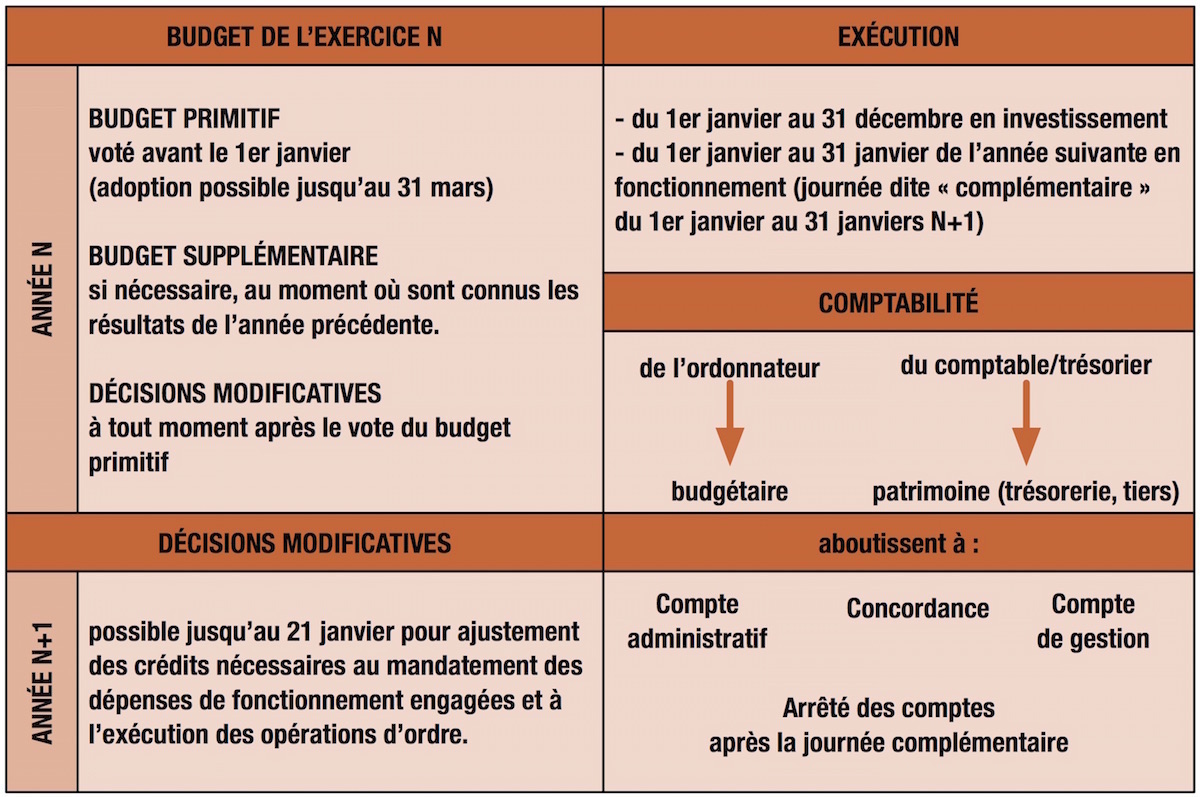

**Le calendrier budgétaire

Il existe un certain nombre d’actes à faire sur l’année concernant le budget. En premier lieu, il faut établir le budget primitif. Puis, on peut le modifier en cours d’année avec les décisions budgétaires modificatives. Enfin, on enregistre dans le compte administratif toutes les dépenses et recettes de l’année. Le budget est un acte prévisionnel. Le compte administratif enregistre ce qui s’est réellement passé au cours de l’année.

Ce calendrier permet de montrer également le contrôle exercé par le comptable sur l’exécution budgétaire pilotée par la mairie. En particulier, à la fin, le compte de gestion (tenu par le trésorier) et le compte administratif (tenu par la commune) doivent être en parfaite concordance, au centime près.

Le rôle des élus

Dans une commune comme Beaumont, les élus du conseil municipal interviennent dans le calendrier budgétaire de la manière suivante :

- Tout d’abord, il y a la tenue du “Débat d’orientations budgétaires” qui trace le contexte national et local, propose des orientations pour l’année à venir et fixe les grandes masses.

- Ensuite, il y a le vote du budget primitif.

- Tout au long de l’année, en fonction des évolutions, il peut y avoir le vote de Décisions Budgétaires Modificatives afin de prendre en compte une recette ou une dépense non connue lors de l’établissement du budget primitif.

- Enfin, le conseil municipal vote le compte administratif et le compte de gestion et vérifie leur concordance.

Le Maire a la responsabilité de la préparation budgétaire. Celle-ci est réalisée en collaboration avec les services municipaux.

L’État exerce un contrôle a posteriori sur les dépenses et recettes par l’intermédiaire du Trésor public, du Préfet et de la Chambre régionale des comptes. Ces contrôles ne portent que sur la légalité et la régularité des dépenses et des recettes et non sur leur opportunité.

En sa qualité d’ordonnateur, le Maire prescrit l’exécution des dépenses et des recettes. Les ordres de dépenses (appelés mandats) et de recettes (appelés titres exécutoires de recettes) sont donc établis par la direction financière et visés par le Maire ou les Adjoints au Maire délégués aux finances. Toutefois, c’est le Trésor public qui assure le paiement des mandats ou l’encaissement des titres de recettes et se charge des poursuites en cas de non recouvrement.

Les différents budgets de Beaumont

La commune de Beaumont dispose de plusieurs budgets. Certains services ont en effet leur budget propre :

- Le budget principal de ville recouvre l’ensemble des dépenses et des recettes exclues des budgets ci-après. Ce budget est le plus important.

- Le budget du service de distribution de l’eau potable : il retrace toutes les dépenses et les recettes concernant la distribution de l’eau à tous les Beaumontois.

- Le budget du service de l’assainissement : il est très semblable au précédent mais concerne les dépenses et recettes liées à l’assainissement (égouts, station d’épuration, …).

- Le budget de la ZAC de la Mourette : ce budget est temporaire. Il a été créé en 2003 et disparaîtra dès que l’ensemble des travaux du quartier de la Mourette sera complètement terminé.

Tous ces budgets fonctionnent de manière assez semblable. Dans un prochain article, on va s’intéresser plus particulièrement au budget principal.

Pour être exhaustif, il faut également mentionner l’existence de budgets des structures annexes comme le Centre Communal d’Action Sociale (CCAS) qui possède lui-même plusieurs budgets : son budget principal, le budget du service d’aide à domicile, ...« »